Im Finanzierungsbereich gibt es zahlreiche Fachbegriffe, die sicherlich nicht allen Verbrauchern geläufig sind. Zumindest Kreditsuchende sollten sich jedoch mit einigen Fachbegriffen beschäftigen, zu denen unter anderem Darlehen, Zins, Tilgung oder auch Ablösung zählt. Im folgenden Beitrag beschäftigen wir uns daher ausführlich mit der Frage: Was ist Zins und was Tilgung?

Welche Eckdaten zum Kredit sollten Sie kennen?

Im Zusammenhang mit einer Finanzierung gibt es mehrere Eckdaten, die in der Form praktisch bei jedem Kredit von Bedeutung sind, egal, ob es sich beispielsweise um einen Ratenkredit oder um ein Immobiliendarlehen handelt. Zu diesen Eckdaten gehören insbesondere:

- Darlehenssumme

- Zins / Zinssatz

- Tilgung

- Kreditrate

- Laufzeit

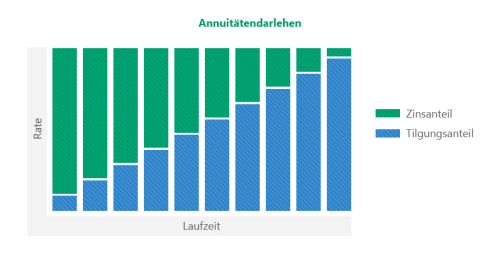

Diese Daten und Zahlen werden miteinander kombiniert, sodass sich daraus die Konditionen der Finanzierung ergeben. Wählen Sie zum Beispiel eine längere Laufzeit, sinkt dadurch die Kreditrate oder Sie können sich ein etwas größeres Darlehen leisten. Ganz besonders wichtig ist bei Krediten zum einen der Zinssatz, oftmals kurz als Zins bezeichnet, zum anderen aber ebenfalls die Tilgung.

Worum handelt es sich beim Zins?

Der Zins ist das Entgelt, welches ein Kreditnehmer an den Kreditgeber zahlt. Er ist somit eine Vergütung, die der Darlehensgeber deshalb bekommt, weil er sein Kapital zeitlich befristet einem Dritten überlässt. Bei Banken ist der Zins stets von mehreren Faktoren abhängig, insbesondere:

- Marktsituation (Kapitalmarktzinsen)

- Darlehensart

- Kreditbetrag

- Bonität des Kunden

- Laufzeit

Deutliche Unterschiede beim Zinssatz gibt es bereits zwischen den verschiedenen Darlehensarten. Während Sie zum Beispiel bei einem Immobiliendarlehen teilweise nur einen Zins von jährlich einem Prozent zahlen, bewegen sich die Sollzinsen für die Nutzung des Dispositionskredites bei zum Teil mehr als zehn Prozent. Zudem hängt der zu zahlende Zins oft von der Bonität des Kreditnehmers ab, wenn die Bank nämlich sogenannte bonitätsabhängige Zinsen veranschlagt. Aber auch interne Faktoren wie Darlehenssumme und Laufzeit wirken sich häufiger auf den Zinssatz aus.

Angegeben wird der Zinssatz normalerweise sowohl als Sollzins als auch als effektiver Jahreszins. Zum Vergleich von Angeboten ist der Effektivzinssatz deutlich wichtiger, da er auch die Kosten des Kredites beinhaltet, was auf den Sollzins nicht zutrifft. Bei Ratenkrediten zahlen Sie die Zinsen stets auf die gesamte Darlehenssumme, während bei Immobiliendarlehen für gewöhnliche eine Tilgungsverrechnung stattfindet. Dies bedeutet, dass Sie nach jeder Verrechnung den Zins nur noch auf Basis der aktuellen Restschuld zahlen.

Worum handelt es sich bei der Tilgung?

Die Hauptpflicht eines Kreditnehmers gegenüber dem Darlehensgeber besteht darin, das erhaltene Kapital wie vereinbart zurückzuzahlen. Dies geschieht im Zuge der monatlichen Kreditraten, die neben dem Zins eben auch die Tilgung enthalten. Die Tilgung ist also nichts anderes als die Rückzahlung von Krediten. In der Praxis findet die Tilgung meistens regelmäßig statt, beispielsweise bei Ratenkrediten. Dort vereinbart der Kunde zum Beispiel mit der Bank eine Laufzeit von 36 Monaten. Die Darlehenssumme wird dann also rechnerisch in 36 Monate aufgeteilt, was den Rückzahlungs- oder Tilgungsbetrag pro Monat ergibt.

Manche Kredite bzw. besser gesagt Kreditlinien müssen – zunächst – auch gar nicht getilgt werden, wie zum Beispiel der Dispositionskredit. Andere Darlehen wiederum sind mit einer Tilgung am Laufzeitende versehen, die sogenannten endfälligen Darlehen. Neben der regulären Tilgung gibt es noch eine weitere Form der Tilgung, nämlich die sogenannte Sondertilgung.

Was ist die Sondertilgung von Darlehen?

Die Sondertilgung von Darlehen bezeichnet eine außergewöhnliche Tilgung, die so beim Abschluss des Darlehensvertrages nicht vorgesehen war. Der Kreditnehmer möchte einen gewissen Teil oder auch die gesamte Restschuld vorzeitig zurückzahlen, also eine Sondertilgung vornehmen. Meistens bewegen sich die Sondertilgungen vom Betrag her zwischen 1.000 und über 10.000 Euro. Der Kreditgeber muss einer Sondertilgung nicht immer zustimmen, es sei denn, es wurde beim Abschluss des Kreditvertrages vereinbart oder es ist gesetzlich nicht erlaubt, Sonderzahlungen abzulehnen. Die trifft zum Beispiel oft auf Ratenkredite zu, sodass diese in aller Regel problemlos auch vorzeitig zurückgezahlt werden können.

Sonderfall Sondertilgung bei Immobiliendarlehen

Bei der Sondertilgung unterscheidet man zwei Arten, nämlich zum einen die Teiltilgung der noch offenen Darlehenssumme und zum anderen eine komplette Sondertilgung, bei der die Restschuld vollständig beglichen wird. Von besonderer Bedeutung sind Sondertilgungen vor allem bei Immobiliendarlehen. Hier muss vor allem differenziert werden, ob der Immobilienkredit ein variabel verzinsliches Darlehen oder ein Kredit mit Zinsfestschreibung ist. Bei einem Darlehen mit variablem Zinssatz gibt es keinerlei Probleme mit Sondertilgungen und zudem sind diese in der Regel vollkommen kostenfrei. Anders ist die Lage bei Immobiliendarlehen, bei denen eine Zinsfestschreibung vereinbart worden ist.

In diesem Fall muss die Bank auf jeden Fall zustimmen, dass eine Sondertilgung durchgeführt werden darf. Daher ist es zu empfehlen, dies vorab vertraglich festzuhalten. Der zweite Punkt ist, dass die meisten Banken der vorzeitigen Tilgung bzw. Ablösung des Kredites zwar zustimmen, der Kunde jedoch oft eine Vorfälligkeitsentschädigung zahlen muss. Wenn Sie also aus wirtschaftlichen Gründen eine Sondertilgung vornehmen wollen, weil Sie bei einer anderen Bank einen günstigeren Kredit erhalten und somit Zinsen einsparen, müssen Sie diese Vorfälligkeitsentschädigung immer mit in die Berechnung einbeziehen.

Zins + Tilgung ergibt monatliche Belastung

Wie Sie spätestens jetzt wissen, sind Zins und Tilgung zwei unabdingbare Komponenten eines nahezu jeden Kredites, es sei denn, es handelt sich um ein zinsloses Darlehen. In der Regel ergibt also die Addition von Zins und Tilgung die monatlich zu zahlende Kreditrate. Diese Rate können Sie vor allem dadurch beeinflussen, dass Sie die Laufzeit eines Kredites verändern. Erscheint Ihnen die Darlehensrate beispielsweise zu hoch, wählen Sie einfach eine etwas längere Laufzeit, und schon fällt die monatliche Belastung geringer aus. Alternativ können Sie natürlich auch die Kreditsumme reduzieren, falls dies möglich sein sollte.